한국에서 주택을 소유하는 방법 중 대표적인 것이 아파트 청약입니다.요즘은 흔히 청약 당첨을 로또 당첨이라고까지 할 정도로 당첨이 어렵지만 그래도 쉽게 포기할 수 없는 분양 신청이거든요.

이 신청은 누구나 할 수 있지만 누구나 할 수는 없어요.대한민국에 거주하고 집에 관심이 있다면 누구나 알고 있는 내용이라고 생각하지만 청약을 위해서는 청약통장을 보유하고 있어야 합니다.오늘은 청약을 하기 전에 보유하고 있어야 할 청약통장에 대한 내용을 올리고 싶습니다.

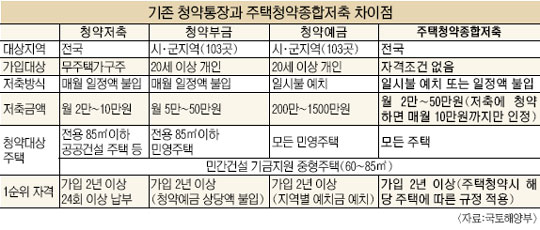

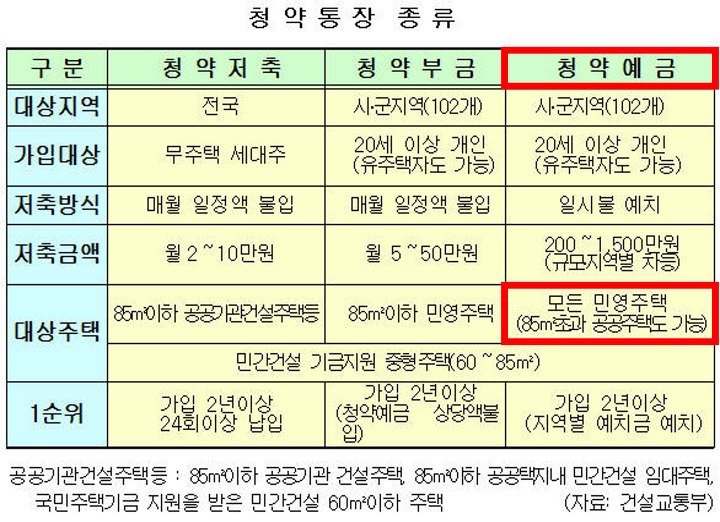

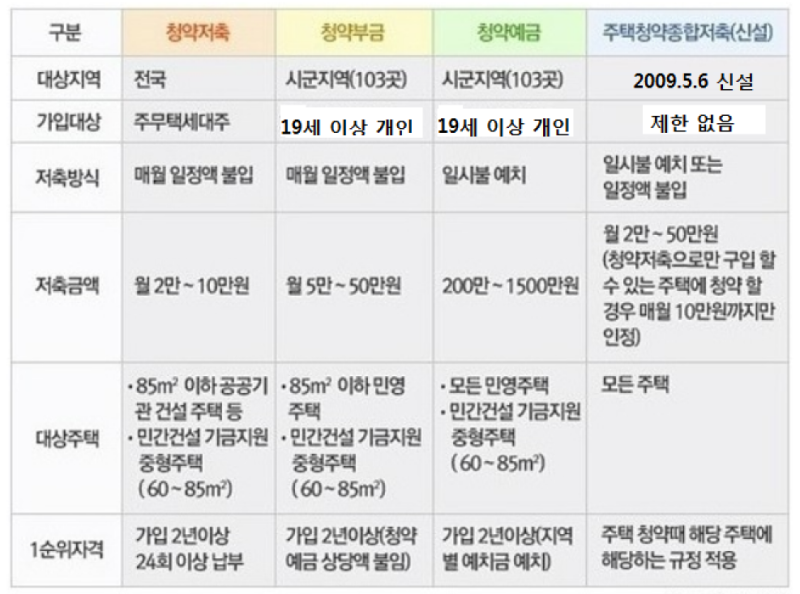

지금은 2009년 6월 이후 ‘주택청약종합저축’이라는 이름으로 일원화돼 기존에 있던 청약저축·청약예금·청약부금 기능을 하나로 묶은 형태의 청약통장만 존재합니다.2009년 6월 이전에는 세 가지 형태의 통장이 존재했는데, 조금씩 그 기능과 사용법이 다르고 어떤 의미를 가지고 있는지 살펴보도록 하겠습니다. 1. 청약 저축

인기글

대한민국 국민 만 19세 이상이면 가입할 수 있으며 국민주택기금의 지원을 받아 짓는 민영아파트와 주택공사, 도시개발공사가 공급하는 전용면적 85㎡ 이하 국민주택, 임대주택 등을 분양받을 수 있는 통장입니다. 매월 10만원에서 2만원 납입 가능하며 가입 후 2년이 경과했거나 월 납입금을 24회 이상 연체 없이 납입했다면 1순위 자격이 주어졌습니다.6개월간 납입한 경우는 2등이었습니다. 2. 청약 예금

청약예금의 경우는 민간 건설사가 건설하는 민영 아파트만 청약해 분양받을 수 있는 통장이었습니다.일정 금액의 목돈을 맡길 수 있었습니다. 가입 후 6개월이 지나면 2순위 청약자격이 발생하고, 가입 후 1년이 지나면 1순위 청약자격이 주어졌습니다. 3. 청약 부금

전용면적 85㎡ 이하 민영아파트와 민간건설 중형 국민주택을 청약할 수 있는 통장이었습니다.매월 50만원~5만원까지의 금액을 납입할 수 있으며 가입 후 6개월 지나면 2순위, 가입 후 1년 지나면 1순위 청약자격이 생겼습니다. 4. 주택청약종합저축

위에서 설명한 청약저축, 청약예금, 청약부금 기능을 하나로 통합하여 만든 통장입니다. 국민주택과 민영주택을 구분하지 않고 모든 신규 분양주택에 사용할 수 있습니다. 최근에 청약통장을 개설했다면 모두 주택청약종합저축통장이라고 생각하시면 됩니다.

청약에 당첨될 확률이 점점 낮아지면서 청약통장의 한계를 말하는 사람들도 많습니다.그래도 아직 무주택자라면 저축 겸 청약통장 하나는 준비해두시길 권합니다.앞으로 공급도 늘린다고 해서 다자녀, 부모부양, 신혼부부 등 다양한 혜택도 많으니까요.^^

재개발에 대해 관심이 있거나 재개발에 대해 더 궁금하신 점이 있으시면 재개발 전문 재개발 정석으로 문의해주세요.성심과 정성으로 최선을 다하겠습니다.감사합니다。